Mit KENSTONE entscheiden Sie sich für einen erfahrenen, unabhängigen Partner, der Ihnen in allen Bereichen der Immobilienbewertung mit umfassender Kompetenz zur Seite steht. Im Folgenden stellen wir Ihnen unsere Tätigkeitsfelder vor.

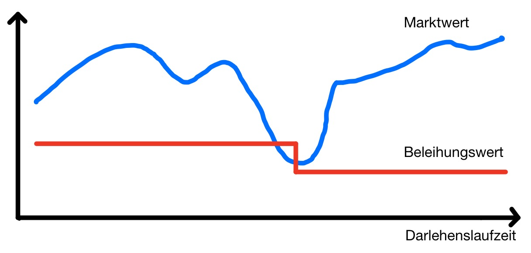

Das Beleihungswert-Konzept wurde erstmals bei Einführung des Hypothekenbankgesetzes (HBG) im Jahre 1900 realisiert. Im Zuge der Ablösung des HBG durch das Pfandbriefgesetz (PfandBG) in 2005 wurden auch die Vorschriften für die Beleihungswertermittlung mit der Einführung der „Verordnung über die Ermittlung der Beleihungswerte von Grundstücken nach §16 Abs. 1 und 2 des Pfandbriefgesetzes“ (Beleihungswertermittlungsverordnung - BelWertV) in ein einheitliches Regelwerk gegossen. Die Philosophie des Beleihungswertes besagt, dass ein derart ermittelter Wert über die gesamte Darlehenslaufzeit, ungeachtet der natürlich auftretenden Marktschwankungen, im freihändigen Wiederverkauf der Immobilie zu erzielen sein muss. Der Beleihungswert liegt daher zum Zeitpunkt der Ermittlung mit deutlichem Abstand unter dem stichtagsbezogenen Marktwert und darf während der gesamten Darlehenslaufzeit keiner positiven Wertanpassung unterliegen. Aufsichtsrechtliche Vorgaben fordern, den Marktwert und Beleihungswert in regelmäßigen Abständen zu überwachen. Bei ungewöhnlich starken negativen Marktschwankungen ist auch der Beleihungswert zu überprüfen und gegebenenfalls zu mindern. Eine nachträgliche Erhöhung des Beleihungswerts nach einsetzender Markterholung ist nicht möglich.

Wozu benötigt man den Beleihungswert?

Der Beleihungswert dient den Banken als Maßstab für die Bestimmung der maximalen Darlehenshöhe für den Immobilienerwerb und der Ermittlung der Darlehenskonditionen. Ziel der Einführung eines Beleihungswertes war, einer Immobilien-Finanzierung einen vorsichtig ermittelten Wert zugrunde zu legen, der über den gesamten Finanzierungszeitraum im freihändigen Verkauf der Immobilie zu erzielen wäre. Die Banken können sich bei Darlehenshöhen bis 60% dieses Werts günstig über die Ausgabe von Pfandbriefen refinanzieren. Pfandbriefe wiederum gelten als mündelsichere Geldanlage mit höchstem Gläubigerschutz. Auch Nicht-Pfandbriefbanken verwenden den Beleihungswert als Sicherheitenwert für die Ermittlung ihrer Darlehenskonditionen. Im Rahmen der Immobilienfinanzierung wird daher regelmäßig vom Finanzierungsinstitut ein Markt- und Beleihungswertgutachten in Auftrag gegeben.

Wie wird der Beleihungswert ermittelt?

Die Ermittlung des Beleihungswertes orientiert sich verfahrenstechnisch an den Regelwerken für die Ermittlung des Marktwerts einer Immobilie, mit dem Unterschied, dass die Wertermittlung grundsätzlich dem Zwei-Säulen-Prinzip Folge leisten muss und der Gesetzgeber strenge Vorgaben an Mindestansätze und Bandbreiten der angesetzten Wertparameter definiert. Gewisse methodische Erleichterungen erlaubt der Gesetzgeber lediglich bei Bewertungen für Objekte, die innerhalb der Kleindarlehensgrenze (derzeit € 400.000 inkl. aller Vorlasten) finanziert werden. Das Zwei-Säulen-Prinzip besagt, dass dem eigentlich objektabhängig wertbestimmenden Verfahren (Vergleichswert / Sachwert / Ertragswert der Immobilie) immer noch ein zweites Bewertungsverfahren als Vergleichsmaßstab zur Seite gestellt werden muss. Die vorgegebenen Bandbreiten für Wertparameter betreffen z.B. die objektart-spezifischen Ansätze der Nutzungsdauern, den Ansatz von Instandhaltungskosten, Verwaltungskosten, Mietausfallwagnis, Mieterträgen, Mindestansätzen für deren Kapitalisierung sowie weitere Mindest-Sicherheitsabschläge und sind, besonders in starken Marktphasen, ausschlaggebend für das oftmals deutliche Abweichen des Beleihungswerts vom Marktwert der Immobilie. Im Rahmen der Wertermittlung muss der Gutachter die Immobilie besichtigen (Innen- und Außenbesichtigung) und die Pfandidentität durch Prüfung von Lage-, Bau- und ggf. Aufteilungsplänen sowie der Angaben im Grundbuch bestätigen.

Wer ermittelt den Beleihungswert?

In §16 PfandBG Abs. 1 ist geregelt, dass die Wertermittlung, die der Festsetzung des Beleihungswertes dient „von einem von der Kreditentscheidung unabhängigen Gutachter vorzunehmen [ist], der über die hierzu notwendige Berufserfahrung sowie über die notwendigen Fachkenntnisse für Beleihungswertermittlungen verfügen muss“. Nach § 6 BelWertV müssen Gutachter den näher definierten Anforderungen genügen: „Der Gutachter muss nach seiner Ausbildung und beruflichen Tätigkeit über besondere Kenntnisse und Erfahrungen auf dem Gebiet der Bewertung von Immobilien verfügen; eine entsprechende Qualifikation wird bei Personen, die von einer staatlichen, staatlich anerkannten oder nach DIN EN ISO/IEC 17024 akkreditierten Stelle als Sachverständige oder Gutachter für die Wertermittlung von Immobilien bestellt oder zertifiziert worden sind, vermutet. Bei der Auswahl des Gutachters hat sich die Pfandbriefbank davon zu überzeugen, dass der Gutachter neben langjähriger Berufserfahrung in der Wertermittlung von Immobilien speziell über die zur Erstellung von Beleihungswertgutachten notwendigen Kenntnisse, insbesondere bezüglich des jeweiligen Immobilienmarkts und der Objektart, verfügt.“ Als weitere Voraussetzung muss der Gutachter sowohl vom Kreditakquisitions- und Kreditentscheidungsprozess als auch von Objektvermittlung, -verkauf und -vermietung unabhängig sein (§ 7(1) BelWertV). Ausgeschlossen ist die Verwendung eines Gutachtens, das vom Darlehensnehmer vorgelegt oder in Auftrag gegeben wurde (§ 5 (2) BelWertV). Die mehr als 50 HypZert-zertifizierten Gutachter der KENSTONE GmbH an 8 Standorten in Deutschland erfüllen die genannten Voraussetzungen. Mit unserer großen Expertise in der Beleihungswertermittlung stehen wir Ihnen in allen Bewertungsfragen gerne zur Verfügung.