Les 4 questions pour déterminer le montant de la garantie

Détermination du montant de la garantie

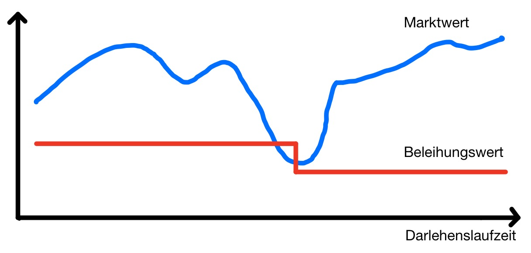

Le concept de valeur de nantissement a été mentionné pour la première fois lors de l'introduction de la loi sur les banques hypothécaires (HBG) en 1900. Dans le cadre du remplacement de la loi sur les lettres de gage (HBG) par la loi sur les lettres de gage (PfandBG) en 2005, les prescriptions relatives à la détermination du montant de la garantie ont également été définies dans un ensemble de règles uniformes avec l'introduction de l'ordonnance sur la détermination des valeurs de garantie des biens immobiliers conformément à l'article 16, paragraphes 1 et 2, de la loi sur les lettres de gage" (Beleihungswertmittlungsverordnung - BelWertV). Le concept de valeur de nantissement établit qu'une valeur fixée peut être conservée sur toute la durée du prêt, indépendamment des fluctuations naturelles du marché, lors de la revente de gré à gré du bien immobilier. Au moment de la détermination, le montant de la garantie se situe donc nettement en dessous de la valeur de marché calculée au jour de référence et ne peut faire l'objet d'aucun ajustement de valeur positif pendant toute la durée du prêt. Les directives prudentielles exigent que la valeur de marché et le montant de la garantie soient surveillés à intervalles réguliers. En cas de fluctuations négatives inhabituelles du marché, il convient également de vérifier le montant de la garantie et, le cas échéant, de le réduire. Il n'est pas possible d'augmenter ultérieurement le montant de la garantie une fois que l'état du marché s'est amélioré.

Graphique montrant la valeur marchande (Marktwert) par rapport à la valeur hypothécaire (Beleihungswert) et la durée du prêt.

Pourquoi a-t-on besoin du montant de la garantie?

La valeur de nantissement sert de référence aux banques pour déterminer le montant maximal du prêt pour l'acquisition d'un bien immobilier et pour déterminer les conditions du prêt.

L'objectif de l'introduction d'un montant de garantie était de baser le financement d'un bien immobilier sur une valeur calculée avec précaution, qui serait conservée sur toute la période de financement lors de la vente de gré à gré du bien immobilier. Pour des prêts allant jusqu'à 60% de cette valeur, les banques peuvent se refinancer à faible coût par l'émission de lettres de gage. Les lettres de gage, quant à elles, sont considérées comme des placements financiers qui ne se prêtent pas à la spéculation et qui offrent une protection maximale aux créanciers.

Les banques qui ne sont pas des banques de lettres de gage utilisent également la valeur de nantissement comme valeur de garantie pour déterminer les conditions de leurs prêts. Dans le cadre du financement d'un bien immobilier, une expertise du marché et de la valeur de nantissement est donc régulièrement commandée par l'établissement de financement.

Comment le montant de la garantie est-il déterminé?

La détermination du montant de la garantie s'appuie sur les règles de détermination de la valeur de marché d'un bien immobilier. Cependant, la détermination de la valeur doit en principe respecter le principe des deux piliers et le législateur définit des directives strictes concernant les approches minimales et les fourchettes des paramètres de valeur appliqués. Le législateur n'autorise certains allègements méthodologiques que pour les évaluations des biens financés dans la limite du petit prêt (actuellement 600 000 €, toutes charges comprises).

Le principe des deux piliers établit que la méthode de détermination de la valeur qui dépend en fait de l'objet (valeur comparative/valeur réelle/valeur de rendement du bien immobilier) doit toujours être accompagnée d'une deuxième méthode d'évaluation comme critère de comparaison.

Les fourchettes prédéfinies pour les paramètres de valeur concernent par exemple les évaluations des durées d'utilisation spécifiques au type d'objet, le calcul des coûts d'entretien, des coûts administratifs, du risque de perte de loyer, des revenus locatifs, des valeurs minimales pour leur capitalisation ainsi que d'autres réductions de sécurité minimales. Elles sont déterminantes pour l'écart souvent important entre le montant de la garantie et la valeur de marché du bien immobilier, en particulier lors des phases d'expansion du marché.

Dans le cadre de l'évaluation, l'expert doit visiter le bien immobilier (intérieur et extérieur) et confirmer l'identité du gage en examinant les plans de situation, de construction et, le cas échéant, de division, ainsi que les données du registre foncier.

Qui détermine le montant de la garantie?

L'article 16, paragraphe 1, de la loi sur les gages dispose que la détermination de la valeur servant à fixer le montant de la garantie "doit être effectuée par un expert indépendant de la décision de crédit, qui doit disposer de l'expérience professionnelle nécessaire à cet effet ainsi que des connaissances spécialisées requises pour les évaluations du montant de la garantie".

Selon le § 6 BelWertV, les experts doivent satisfaire aux exigences définies plus précisément :

"L'expert doit, selon sa formation et son activité professionnelle, disposer de connaissances et d'une expérience particulières dans le domaine de l'évaluation des biens immobiliers ; une qualification correspondante est présumée chez les personnes qui ont été désignées ou certifiées par un organisme public, reconnu par l'État ou accrédité selon la norme DIN EN ISO/IEC 17024 en tant qu'experts ou évaluateurs pour l'estimation de la valeur des biens immobiliers." Lors du choix de l'expert, la banque d'émission de lettres de gage doit s'assurer qu'il dispose, en plus d'une grande expérience professionnelle dans l'évaluation de biens immobiliers, des connaissances nécessaires à l'établissement d'expertises de valeurs de nantissement, notamment en ce qui concerne le marché immobilier concerné et le type de bien."

Autre condition : l'expert doit être indépendant aussi bien du processus d'acquisition et de décision de crédit que du courtage, de la vente et de la location de biens immobiliers (§ 7(1) BelWertV).

L'utilisation d'une expertise présentée ou commandée par l'emprunteur est interdite (§ 5 (2) BelWertV).

Plus de 50 experts certifiés HypZert de KENSTONE GmbH, répartis sur 8 sites en Allemagne, remplissent ces conditions. Grâce à notre grande expertise dans l'évaluation du montant de la garantie, nous sommes à votre disposition pour toutes les questions d'évaluation.