Covid-19 Immobilien-News: Ausblick auf den Büromarkt

Wie entwickelt sich der Büromarkt unter anhaltendem Einfluss der Pandemie und welche Veränderungen haben wir nach Bewältigung der Krise zu erwarten? Eindeutig beantworten kann das heute wohl noch niemand, aber langsam zeichnen sich nach der großen Unsicherheit des 1. und 2. Quartals 2020 gewisse Tendenzen ab, aus welchen wir Schlüsse ziehen, die wir Ihnen nicht vorenthalten möchten.

Zusammengefasst beobachten wir zum Ende des 3. Quartals folgende Tendenzen: 1. Deutlicher Einbruch bei den Flächen-Neuanmietungen 2. Geringer Rückgang im Transaktionsgeschehen 3. (Nahezu) keine Auswirkungen auf Miethöhen und Renditen

Wie lässt sich das erklären? zu 1. Unsicherheit scheut Veränderung. Sofern kein Umzugsdruck besteht, wegen auslaufender Mietverträge oder dem unmittelbaren Zwang nach Flächenausweitung oder -verkleinerung, so werden derzeit Standortverlagerungen aufgeschoben. So wird denn auch ein Rückgang der Flächenumsätze in den Top 7-Standorten um 36 % bis 40 % gemeldet (BNPPRE / JLL / GPP). Allein die Organisation und Durchführung eines Umzuges unter Einhaltung aller Schutzmaßnahmen wäre eine Herausforderung. Zudem die offenen Fragen: Wieviel Bürofläche werde ich noch benötigen, wenn Mitarbeiter vermehrt einen Homeoffice-Arbeitsplatz einfordern? Oder die ungewisse Marktentwicklung: werden die Mietpreise wirklich signifikant nachgeben, so wie von einigen Häusern prognostiziert? Droht wieder eine signifikante Leerstandsausweitung und das Umschlagen in einen Mietermarkt? Unserer Meinung nach: Nein! und zwar aus folgenden Gründen.

zu 2. Der Investitionsdruck ist nach wie vor hoch. "Geld sucht Anlage". Das stete Auf und Ab an den Börsen, mehr getrieben durch politisches Handeln, als durch unternehmerischen Erfolg oder Misserfolg, lässt viel Anlegergeld in den Immobilienmarkt fließen. Zudem laufen nach und nach die letzten positiv verzinsten deutschen Staatsanleihen aus, was insbesondere Versicherungen und Pensionskassen unter Anlagedruck setzt. Noch liegen die Leerstandsraten über alle Standorte zum Ende des 3. Quartals bei unterdurchschnittlichen 4,2 % mit Spitzenwerten in Berlin bei 2,1 % und im CBD Münchens bei 0,9 %. Verschobene Neubaupläne und Vorvermietungsquoten von über 80 % bei Fertigstellung sprechen mittelfristig gegen eine Überversorgung der Märkte.

Zu 3. Trotz der deutlich eingeschränkten Transaktionszahlen auf dem Vermietungsmarkt macht sich noch kein Abwertungsdruck bemerkbar, als Resultat der langjährigen Unterversorgung mit adäquaten Flächen und der zuletzt stark ausgedünnten Entwicklungspipeline. Noch sind für Spitzenobjekte leichte Steigerungen der Nominalmieten zu verzeichnen, allerdings mit deutlich gebremster Dynamik. Da im Gegenzug aber der Barwert der gewährten Incentives geringfügig auf bis zu 10 % der Jahresmiete zu steigen scheint, resultiert daraus eine Stagnation der erzielten Realmieten. Nachdem jedoch noch immer eine große Anzahl risikoaverser Anleger die Spitzenlagen nach bonitätsstark vermieteten Büro-Objekten absuchen, ist noch kein Rückgang bei den historisch niedrigen Spitzenrenditen zu verzeichnen.

• Beim Kampf um die besten Köpfe ist den Mitarbeitern ein ausgewogenes Arbeitsumfeld zu ermöglichen und dazu gehört gemäß Umfragen bei Angestellten ein gesunder Mix an Präsenz- und Absenz-Zeiten. Reines Homeoffice macht einsam, bringt Stress mit der Familie und behindert die berufliche Weiterentwicklung. Auch darf nicht vergessen werden, dass ein Homeoffice-Arbeitsplatz den strengen Regeln des Arbeitsschutzes gerecht werden und den versicherungstechnischen Vorgaben genügen muss, um als dauerhafte Alternative zum Büro-Arbeitsplatz bestehen zu können.

• Rd. 60% der durchschnittlichen Unternehmensausgaben entfallen auf Personalkosten und nur rd. 15% auf die Flächenkosten. Das Einsparungspotential aus der Mitarbeiter-Verlagerung ins Home-Office hält sich also in Grenzen.

• Selbst bei reinen Büroarbeitsplätzen ist nicht jede berufliche Tätigkeit gleich gut für (dauerhaftes) Home-Office geeignet. Bei von anderen Mitarbeitern losgelösten Tätigkeiten können sich im Home-Office zwar Produktivitätssteigerungen einstellen, in Tätigkeitsbereichen, die stark auf Teamarbeit ausgerichtet sind, können aber Einschränkungen des kreativen Austauschs, die sich auch mit guter technischer Kommunikationsmöglichkeiten nicht immer vermeiden lassen, zu Produktivitätsverlusten führen.

• Ermöglicht eine Firma 50% der Mitarbeiter einen Homeoffice-Arbeitsplatz, so ist das nicht gleichbedeutend mit einer Reduktion der Büroflächen zu gleichem Anteil. Toiletten und Teeküchen, Besprechungsräume und Archive lassen sich nicht einfach halbieren und auf die Vergrößerung von Abstandsflächen zwischen den Arbeitsplätzen soll auch noch Rücksicht genommen werden. Das Potential zur Flächeneinsparung dürfte dann eher bei bis zu 20% liegen, vorausgesetzt, das Flächen-Layout der Immobilie gestattet dies. Mehr Potential zur Flächenreduktion dürfte bei klassischen Headquarters bestehen, wenn große Unternehmen ihre Präsenzbelegschaft auf einzelne Gebäude konzentrieren und andere Gebäude am Standort freigeben. Dieser Trend ist z.B. schon in den hochpreisigen Standorten des Silicon Valley zu beobachten. Eine große Anzahl an Mitarbeitern in das Homeoffice zu verlagern ist aber, aus genannten Gründen, auch keine Lösung. In Regionen mit großer Populationsdichte bietet sich die Anmietung von verteilten Hub-Standorten bei Anbietern von Flexible Office Space an, die den Mitarbeitern lange Arbeitswege ersparen können, eine regelkonforme Arbeitsplatzausstattung bieten und den Company-Spirit aufrecht erhalten können. Auch eine Verlagerung solcher Hubs in den Randbereich von Hochpreisregionen ist denkbar, was den Mitarbeitern die Anmietung einer Wohnung mit zusätzlichem Arbeitszimmer im günstigeren Umland ermöglicht. Damit erfolgt aber kein wesentlicher Flächenabbau, sondern vielmehr eine Verlagerung der Nachfrage an den Rand von Ballungsräumen oder in umliegende Second-Rank-Städte.

• Ein großer Unsicherheitsfaktor bleibt jedoch nach wie vor bestehen. Bis Ende September waren die Unternehmen vor pandemie-bedingter Zahlungsunfähigkeit bzw. Überschuldung und damit vor einer Insolvenzanmeldung geschützt. Daraus resultiert auch ein Rückgang der Insolvenzanmeldungen von 7,8% in den ersten sieben Monaten dieses Jahres. Die Aussetzung der Insolvenzantragspflicht wurde nunmehr - zumindest für den Fall der Überschuldung - bis 31.12.2020 verlängert. Wie viele Unternehmen nach Auslauf des Moratoriums und der staatlichen Unterstützungsmaßnahmen, wie Ansprüche auf Tilgungsaussetzungen und Kurzarbeitergeld, aufgeben und zwangsläufig den Firmenstandort räumen müssen, können wir (noch) nicht absehen.

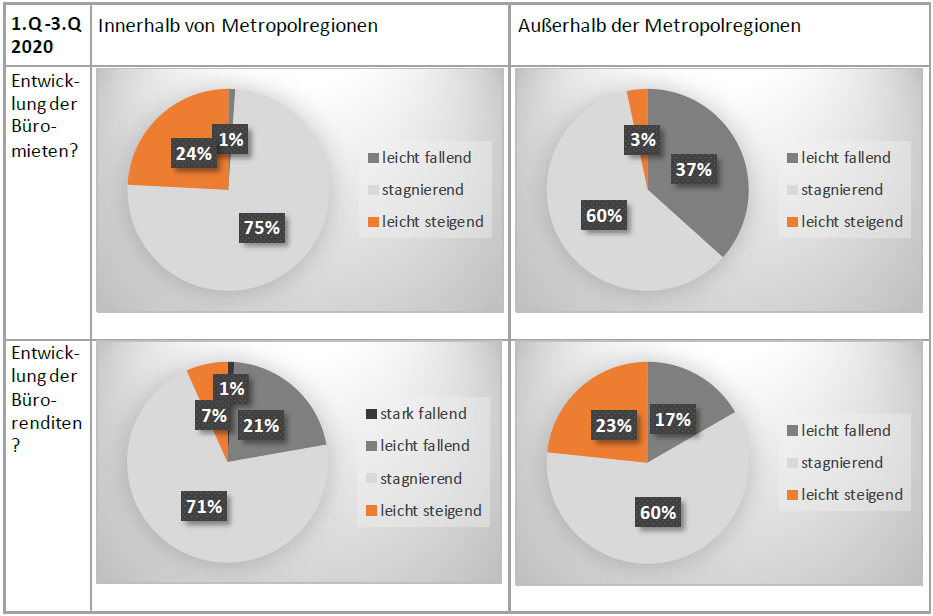

Zur Verifizierung unserer Beobachtungen haben wir eine Umfrage unter Immobiliengutachtern aus ganz Deutschland zur Entwicklung der Büromärkte für durchschnittliche Büroimmobilien innerhalb und außerhalb von Metropolregionen ihres jeweiligen regionalen Bewertungsschwerpunktes befragt. 90 Gutachter haben sich daran beteiligt. Auf die Abfrage konkreter Zahlenwerte haben wir dabei bewusst verzichtet, zugunsten einer sachverständigen Einschätzung, wie sich die Vielzahl der Bewertungsfaktoren letztendlich auf die Entwicklung der Miet- und Renditeniveaus in den ersten drei Quartalen 2020 ausgewirkt hat (stark fallend - leicht fallend - stagnierend- leicht steigend - stark steigend). Die Einschätzung der Gutachter zur Entwicklung der Büromieten zeigt innerhalb der Metropolen ein sehr einheitliches Bild. Hier können, wie bereits vorangestellt auch im durchschnittlichen Bürosegment der Metropolregionen noch geringe Miet-Steigerungsraten bzw. stagnierende Mietniveaus bestätigt werden, während sich außerhalb der Metropolen bereits z.T. eine leicht rückläufige Mietentwicklung zu manifestieren scheint. Ein ähnliches Bild zeigt sich für die Werteentwicklung aus der Veränderung des Renditeanspruchs. Während die Renditen in den Metropolregionen noch als leicht rückgängig bis stagnierend beobachtet wurden, macht sich außerhalb der Metropolen der Trend zur Anhebung der Renditen stärker bemerkbar.

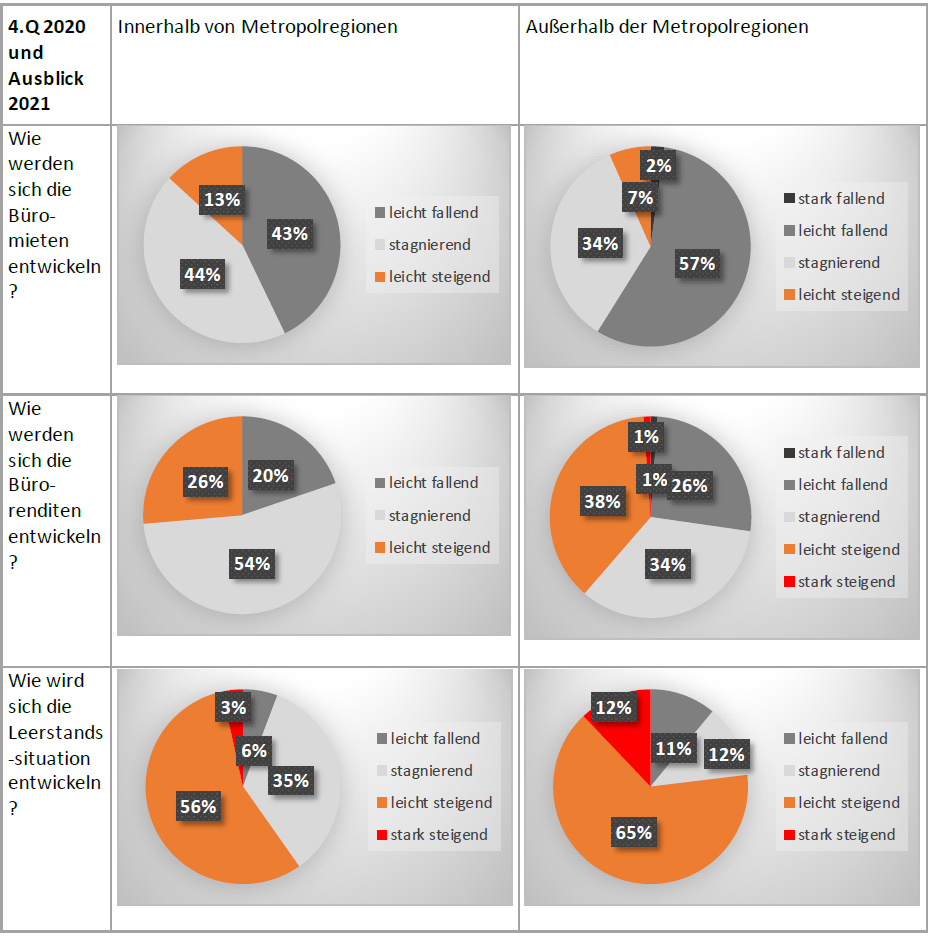

Eine zweite Fragerunde beschäftigte sich mit der voraussichtlichen Miet- und Renditeentwicklung sowie der erwarteten Leerstandsentwicklung im 4. Quartal 2020 und in 2021. Wie den Umfrageergebnissen zu entnehmen ist, erwarten die Sachverständigen für die nahe Zukunft leicht fallende bis stagnierende Mieten innerhalb der Metropolregionen bei einem überwiegend stagnierenden Renditeniveau. Außerhalb der Metropolregionen ist die Einschätzung, bzw. die Entwicklung der Märkte je nach Region in Deutschland differenzierter. Überwiegend rechnen die Gutachter mit leicht fallenden bis stagnierenden Mieten und leicht steigenden bis stagnierenden Renditen. In beiden Lagekategorien wird mit vorwiegend leicht steigenden Leerständen im Bürosektor gerechnet, allerdings mit einer großen Bandbreite von stark steigend bis leicht fallend.