Der Büromarkt und die Transformation - Wandel der Nutzeranforderungen

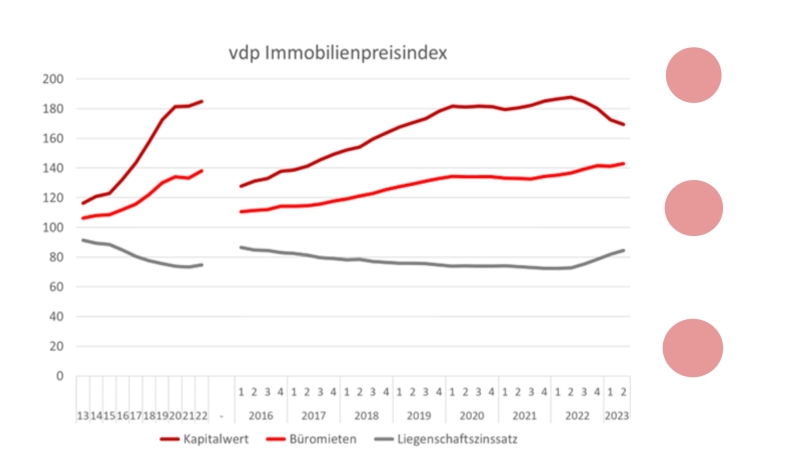

Konnte 2022 - auf das Gesamtjahr gesehen - noch mit einem guten Flächenumsatz aufwarten, so hat mit einem rd. 1/3 unter dem Vorjahreswert liegenden Ergebnis für Q3 2023 die in Anbetracht der wirtschaftlichen und finanzpolitischen Situation schwächelnde Konjunktur auch am Büromarkt endgültig Einzug gehalten, was sich ebenfalls am Investmentmarkt widerspiegelt - in Form gesunkener Volumina, rückläufiger Kapitalwerte sowie steigender Renditen (bzw. Liegenschaftszinssätze) – und seinen Ausdruck wiederum sehr deutlich in einschlägigen Indexreihen (wie dem vdp Immobilienpreisindex) findet (siehe nachfolgende Grafik).

Im Hinblick auf den Mietflächenmarkt gesellt sich die Konjunktur damit nun zu weiteren dämpfenden Effekten, wie der gestiegenen Kostenbelastung (Nebenkosten, ggf. indexierter MV, Lohnkosten etc.). Der Nachfrageschwerpunkt lag in den vergangenen Quartalen vor allem auf kleinen, aber qualitativ hochwertigen Flächen mit guten Lageeigenschaften, was wiederum - trotz steigender Leerstände - in gestiegenen Spitzenmieten resultierte. Der Trend zu „klein, aber fein“ und die Entkopplung der Entwicklung der „Nachfragemenge“ von derjenigen der Spitzenmieten, die bisher von der Tendenz her gleichgerichtet verliefen, dürfte dabei weniger Ausdruck der konjunkturellen Entwicklung sein als vielmehr ein Teilresultat des sich seit einiger Zeit am Büromarkt vollziehenden Transformationsprozesses. Dieser wiederum wird von zwei wesentlichen Trends getrieben: Nachhaltigkeit/ESG und die planerisch-organisatorische Neustrukturierung unserer (Büro-)Arbeitswelt(en) – gern als „NEW WORK“ bezeichnet. Gebremst werden beide Entwicklung derzeit noch ein stückweit von bestehenden Flächenbindungen durch Bestandsmietverträge, aber diese werden in den kommenden Jahren auslaufen.

Ein Schritt in Richtung Energiewende im Bürosektor?

Investor-Nutzer-Dilemma als Hindernis

Litt diese „Energiewende“ vor allem im Nichtwohngebäudesektor bisher stark unter dem Investor-Nutzer-Dilemma – der Eigentümer investiert, da es aber keine Modernisierungsumlage im Sinne des Wohnraummietrechts gibt (die ja dort auch gedeckelt ist), profitiert der Nutzer zunächst einmal allein von den niedrigeren Nebenkosten – könnte durch die steigende Nachfrage nach „grüneren“ Flächen nun langsam mehr Schwung in die energetische Ertüchtigung des Büroflächenbestands kommen. Getrieben wird diese Entwicklung dabei zwar auch von einem sich ändernden Selbstverständnis vieler Unternehmen auf der Nutzer- und damit auf der Nachfrageseite, den wesentlichen Impulsgeber dürften aber vor allem die zahlreichen gesetzlichen Regularien auf nationaler und europäischer Ebene darstellen - seien sie schon in Kraft oder noch zu erwarten –, die mitunter auch sehr direkt auf die Nachfragesteuerung einwirken.

Der Kampf gegen die Erderwärmung und für CO2-Neutralität wird im Bestand geführt (werden müssen)

So dürfen z.B. in den Niederlanden seit dem 1. Januar 2023 Büroflächen ab 100 m² nur noch als solche genutzt werden, wenn sie mindestens Energy Label C - Primärenergieverbrauchswert von 225 kWh/m² p.a., was (bei Wohngebäuden) in Deutschland zwischen den Energieeffizienzklassen G und H liegen würde – entsprechen. Es ist davon auszugehen, dass hierzulande etwa 20 % des gesamten Büroflächenbestandes diesen Grenzwert nicht einhalten würden. Und auch, wenn der restliche Bestand von etwa 80 % bei den „Nachbarn“ genutzt/vermietet werden könnte, entspricht er dennoch in großem Umfang nicht den aktuellen ESG-Kriterien; diese dürften – von Kernsanierungen abgesehen – im Wesentlichen nur im nach Einführung der EnEV errichteten Bestand einigermaßen erfüllt sein, der wiederum nur einen Bruchteil der Grundgesamtheit ausmacht.

Im Hinblick auf die Zukunftsfähigkeit des Bestandes wird nun die zentrale Frage sein, ob sich dieser durch Sanierung auf einen ausreichend guten energetischen Stand bringen lässt und ob diese letztlich auch wirtschaftlich tragfähig ist. Essenzielle Erfolgsfaktoren sind dabei oftmals die Heiz-, Lüftungs- und Kühltechnik. Bei weitem nicht jedes Gebäude dürfte sich an hinreichend zeitgemäße Anforderungen anpassen lassen. Wenn dann noch Lagenachteile hinzukommen, droht struktureller Leerstand.

Und auch „New Work“ – das zweite aktuell große und vor allem durch die Corona-Pandemie befeuerte Thema am Büromarkt – dürfte sich in altem Bestand nicht deutlich besser umsetzen lassen. Aber was hat es mit diesem „Trend“ eigentlich auf sich? Vielleicht erst einmal eine (kurze) Retrospektive.

Die Evolution der Büroarbeit

Denn das Arbeiten im Büro hat sich schon oft verändert: von „The Admiralty“ in London, dem wohl ersten zweckgebundenen Bürokomplex (mit Großraumbüro, separierten Räumen, Meetingräumen und Board Room), über diverse Abwandlungen der Großraumbürogestaltung wie (1) dem wohl am ehesten als „Legebatterie“ zu beschreibenden Modell der tayloristischen, effizienz-getriebenen industriellen Großraumbüros mit endlosen Schreibtischreihen und ohne jegliche soziale Ansprüche, (2) Frank Lloyd Wrights ebenfalls effizienz-fokussierter Konzeption mit aber ersten Ansätzen für etwas Arbeitskomfort (mehr Licht, Schalldämmung), (3) über das aus Deutschland stammende und hier später auch vorherrschende Konzept der Bürolandschaft mit zunehmendem Fokus auf soziale und menschliche Bedürfnisse, (4) die im angelsächsischen Raum beliebten Action Office-Serien I und v.a. II, welche im Großraumbüro Privatheit und Interaktion gleichzeitig bieten sollten und am Ende durch (5) einen nach den „Taylor-Büros“ neuerlichen arbeitssozialen Tiefpunkt in Form der ebenfalls eher im angelsächsischen Raum verbreiteten und aus Filmen v.a. der 80er und 90er Jahre auch hierzulande bekannten Cubicle-Farms - einer Art Massen(arbeitnehmer)haltung in Einzelkäfigen – nahezu karikiert wurden, hin zum „modernen Büro-Stereotyp“ mit Tischkickern, Müslibar und bunten Sitzsäcken im Open Space und „dunklen Bedrohung“ in Form von Homeoffice. Wobei sich bezüglich letzterem (mit einem großen Augenzwinkern) darüber streiten ließe, ob man hier wirklich von „neu“ und nicht doch eher von „back to the medieval roots“ sprechen sollte, denn zumindest das Konzept „Heimarbeit“ ist gar nicht so neu, sondern war der Standard im Mittelalter, als „Büro“-Arbeitsplätze im Grunde den Klosterbewohnern vorbehalten waren. Die Ironie: Damals galt es als große soziale Errungenschaft, als die Arbeitgeber begannen, den Arbeitsplatz zu stellen (denn die waren eher an die elektrische Versorgung angebunden als die Haushalte) und die Menschen nicht mehr zuhause arbeiten mussten.

Was lernen wir daraus?

Schaut man sich die oben kurz abgerissene Entwicklung der Büroarbeit an, fallen zwei Aspekte auf: erstens, Großraumbüros stellten immer das Zentrum der Büroarbeit dar (eine Ausnahme mögen dabei Verwaltungsgebäude insbesondere der öffentlichen Hand sein) und zweitens, die anfänglich völlig unbedeutsamen Bedürfnisse der MitarbeiterInnen gewannen stetig an Bedeutung; letzteres wohl weniger aus plötzlich entdeckter Nächstenliebe auf Arbeitgeberseite, als vielmehr aufgrund des sich (weiter-)entwickelnden Arbeitsrechts sowie des zunehmenden Wettbewerbs um v.a. qualifizierte Fachkräfte infolge der Tertiärisierung der Wirtschaft bei sich mittlerweile noch dazugesellendem demografiebedingt sinkendem Arbeitskräftepotenzial der deutschen Gesellschaft. Der daraus resultierende und sich durch die Verrentung der Babyboomer-Generation noch zuspitzende „War for Talents“ treibt (zusammen mit ESG) die Veränderung der Anforderungen an die Bürofläche voran. New Work ist dabei die ausgerufene Zukunft und aktuell in aller Munde.

Und was soll „New Work“ nun überhaupt sein?

Die Frage ist, versteht denn überhaupt jeder „Mund“ auch das gleiche darunter – liegt New Work ein fassbares Modell, Konzept oder Prinzip zu Grunde oder handelt es sich eher um ein vieldeutiges Schlagwort? Tatsächlich reicht das Verständnis der Begrifflichkeit laut Umfragen des New Work Barometers im DACH-Raum vom ursprünglichen Ansatz Bergmanns – dem Schöpfer der New Work-Idee aus den 70er Jahren (alle Menschen sollen der Arbeit nachgehen, die sie wirklich, wirklich wollen, die zum täglichen Leben benötigten Dinge stellen sie mit technologischer Unterstützung selbst her) – über dessen Weiterentwicklung, einschließlich Erweiterung und das psychologische Empowerment, bis hin zur „reinen“ Arbeitsort- und Arbeitszeitautonomie, worunter wiederum die meisten „Homeoffice“ verstehen. Wesentliche Gemeinsamkeit der doch recht weit auseinandergehenden Definitionen, ist der (mehr oder weniger stark ausgeprägte) Wandel der Arbeitskultur, insbesondere im Zuge zunehmender Selbstbestimmung der Arbeitnehmer, der künftig wiederum seinen Ausdruck in neuen Flächenkonzeptionen finden wird.

Und wie sieht New Work aus?

Bürokonzeption ohne Blaupause

Konnte man sich mit Taylor, Wright, Bürolandschaft und Action Office noch vorstellen wie ein Bürokonzept vom Grundsatz her aussehen wird, dürfte das mit New Work ungemein schwieriger werden. Denn so verschieden schon das Verständnis von New Work ist, die sich daraus ableitenden Büroflächenkonzepte werden noch deutlich vielfältiger sein, da in deren Fokus nun sehr individuelle Aspekte, wie die jeweiligen Arbeitsweisen (der Abteilungen und Teams), die Unternehmenskultur und -ziele sowie die Bedürfnisse der Mitarbeiter stehen. Werden Einzel- oder Gruppenbüros gebraucht? Welche Flächen benötige ich für kollaborative Tätigkeiten? Welche für kreative? Wie viele Meetingräume muss es geben? Wie groß sollen diese sein? Welche „Sozialflächen“ sollten vorgehalten werden? Welche Gemeinschaftsflächen? – letztlich alles Einzelfallentscheidungen, nicht mal auf Unternehmensebene, sondern im Grunde für jeden separaten Standort, mitunter für jede Abteilung individuell. Und an die individuellen Bedürfnisse anpassbar müssen daher auch die Büroflächen sein. Flexibilität dürfte damit die bedeutendste Anforderung von New Work an das New Office sein.

Büroflächenkonzept steht, also erst einmal zurücklehnen?

Nun ändern sich aber vor allem Arbeitsweisen oder Teamzusammensetzungen immer wieder – und das mitunter recht schnell. Da diese (neben anderen Aspekten) allerdings im Fokus von New Work stehen (sollen), müss(t)en sich die entsprechenden Büroflächenkonzepte permanent anpassen - zumindest in der Theorie. Wie gut sich das in der Praxis letztlich umsetzen lässt und wie ausdauernd diese stetige „Nachjustierung“ von den Unternehmen am Ende tatsächlich betrieben wird, bleibt abzuwarten, denn in der Realität ist die Wirklichkeit halt doch oft ganz anders… Eine Grundvoraussetzung für Konzeptionsanpassungen in kürzeren als den bisher üblichen Zeitabständen wäre eben auf jeden Fall die bereits erwähnte hohe Flexibilität. Diese wiederum ist zum einen sicherlich eine Frage der Möblierung, insbesondere aber auch eine der Grundrissfungibilität: , … - alles Anforderungen, die vor allem von Flexible Office-Betreibern aufgegriffen werden bzw. wurden, welche mit ihren jeweiligen Lösungen großes Potenzial haben, weitere Anteile am Flächenmarkt zu gewinnen.

Und was bringt die Zukunft?

Aus „Lage, Lage, Lage“ wird „Lage, Flexibilität, Qualität, ESG-Konformität“

Ob sich der Arbeitnehmertraum „New Work“ tatsächlich als ein die Arbeitswelt-revolutionierender MEGA-Trend entpuppt oder doch nur als halbherzig gelebtes weiteres Evolutions-Kapitel(chen), wird sich zeigen, insbesondere, wenn die derzeit noch wirkenden Bestandsmietverträge beginnen auszulaufen. Die Kernfrage dürfte sein, ob es neben dem War for Talents noch andere (starke und anhaltende) Treiber – wie etwa eine erhöhte Produktivität - für diese Entwicklung gibt, denn KI hat durch die Reduzierung des Bedarfs an menschlicher Arbeitskraft und dem daraus folgenden Freisetzen von Arbeits- und Fachkräften (perspektivisch) das Potenzial „Frieden im Arbeitgeberwettbewerb zu stiften“ und schaut man sich mal die immensen technischen Fortschritte an, die wir in den letzten Jahren erlebt haben, dürfte diese Zukunftsmusik auch gar nicht mehr *so* futuristisch sein.

Im Gegensatz dazu sind uns die großen Sprünge auf der Nachhaltigkeitsseite trotz modernem Neubaus und zeitweise gut gefüllter Projektpipeline bisher nicht gelungen. Und Hand auf’s Herz: mit letzterem (allein) werden wir die Welt auch nicht retten. Dafür sind Neubaurate und Flächenanteil viel zu gering – egal ob Büro, Handel, Logistik, Wohnen… Ausschlaggebender Hebel ist der Bestand, auch im Sinne der Zirkularität, denn Nachhaltigkeit „betrifft“ letztlich nicht nur den Betrieb, sondern den kompletten Lebenszyklus eines Gebäudes (also einschließlich Errichtung und Rückbau, bei denen ja auch in nicht unerheblichem Maße CO2 freigesetzt wird) - ein kleines Plus für den Bestand, den gibt es ja nun mal schon. Nichtsdestotrotz wird sich dieser durch grüner und (zumindest kurz- bis mittelfristig) sozialer werdende Nachfrage und politisch-regulatorischen Druck noch stärker ausdifferenzieren. Nicht anpassbare Büroflächen werden „stranden“ und einen Sockelleerstand bilden oder vom Büromarkt auf irgendeine Weise – sei es nun durch Umnutzung oder Rückbau – verschwinden, was letztlich dafür sorgen dürfte, dass der marktaktive Leerstand nur moderat steigt.

In Anbetracht der derzeitigen wirtschaftlichen Unsicherheiten und der gestiegenen Qualitätsansprüche infolge der Trends um Nachhaltigkeit und New Work ist erst einmal von einer weiteren Fokussierung auf kleinere Mietflächen („klein, aber fein“) auszugehen. In diesem Zuge ist für qualitativ hochwertige Objekte in guten, vor allem zentrale Lagen mit weiteren leichten Steigerungen der Spitzenmieten zu rechnen.