Insolvenzwelle am Pflegemarkt - Storm in a teacup oder systemisches Risiko?

Auch Pflegeheime schließen. Gelegentlich. Ähnlich wie am Hotel- vollzieht sich auch am Pflegemarkt seit Jahren eine Konsolidierung der sehr kleinteiligen Angebotslandschaft: unwirtschaftliche Betreiber scheiden aus dem Markt, die Einrichtungen schließen oder werden von der Konkurrenz übernommen. Diese Entwicklung erfolgt oftmals zu Lasten kleiner(er) (Familien-) Betriebe und zugunsten der großen Ketten. Braucht es im Hotelbereich recht große Betreiberinsolvenzen oder gar ein Beben des gesamten Marktes – wie es z.B. die Pandemie mit sich brachte - um das Interesse der Allgemeinheit zu „gewinnen“, sind die menschlichen Seismographen im Hinblick auf Pflegeheime erheblich sensitiver eingestellt. Verständlich, denn pflegebedürftige Heimbewohner sind aufgrund ihres Hilfebedarfs und der Tatsache, dass das Heim ihr „Wohnort“ / wohnlicher Lebensschwerpunkt ist, doppelt vulnerabel und damit besonders schutzbedürftig; Hotelgäste buchen einfach woanders oder gar nicht mehr, da hält sich das gesamtgesellschaftliche Mitgefühl in Grenzen, nur der Investor vergießt Tränen (oder kommt bei der Hauptversammlung ins Schwitzen). Infolgedessen tauchten Meldungen zur Insolvenz eines Pflegeheimbetreibers oder sogar zur Schließung einer Einrichtung in den vergangenen Jahren immer mal wieder in den Nachrichten auf, allerdings beschränkt auf die jeweiligen / betreffenden Tages- und Wochenblätter mit regionalem Adressatenkreis.

Statt vereinzelter kleiner nun viele große Insolvenzen

Mittlerweile sieht das deutlich anders aus: so titelt die Tagesschau „Insolvenz-Gefahr: Wenn dem Pflegeheim die Pleite droht“ oder der NDR „Personalnot und Pleiten: Pflegeheime in der Krise“. Und auch nicht öffentlich-rechtliche wie Ärzteblatt („BPA-Präsident Bernd Meurer: "Die Insolvenzen häufen sich besorgniserregend") und FAZ stimmen ein („Pflege in Not: Warum es bei Altenheimen eine Pleitewelle gibt“). Ursächlich hierfür dürfte vor allem die recht „beeindruckende“ Liste der (Groß-) Insolvenzen insbesondere für das Jahr 2023 sein:

Curata Care - April 2023, 36 Heime mit 3.631 Plätzen in Niedersachsen, Bremen, NRW

Convivo - Januar 2023, mehr als 100 Pflegeeinrichtungen mit 4.642 Plätzen, v.a. im Nordwesten

Hansa-Gruppe - März 2023, 23 Heime mit 1.951 Plätzen in Niedersachsen, Bremen, NRW

Novent Unternehmensgruppe - März 2023, 16 Pflegeheime mit 1.700 Plätzen (Gründung 2022, damit direkt auf Platz 30 der 100 größten Betreiber)

Dorea - April 2023, 76 Heime mit 6.687 Plätzen

Dem voraus gegangen waren die Insolvenzen von SeniVita (Ende 2020, 6 Einrichtungen), Curasana (Frühjahr 2021, 734 Plätze) und Curata Care (Ende 2022, 36 Heime mit 3.600 Plätzen).

Storm in a teacup?

Die Fälle in 2023 betrachtend, macht das allein für die ersten vier Monate des laufenden Jahres und auch nur für die großen Betreiberinsolvenzen rd. 18.600 vollstationäre Betten – immerhin gut 2 % des gesamten Marktbestandes. Damit wird recht klar, dass sich die Frage, ob es sich bei dieser Entwicklung um einen „storm in a teacup“ handelt, auch nur noch rhetorisch stellen lässt. Schaut man sich obenstehende Liste etwas genauer an, fallen zwei Dinge ins Auge: erstens handelt es sich ausschließlich um private Träger und zweitens sind es nicht die kleinen „Wald-und-Wiesen-Betreiber“ mit veralteten, zu kleinen Einrichtungen, ohne Skalen- und Synergieeffekte, sondern allesamt Unternehmen der Liste der Top30-(Pflegeheim-)Betreiber, also gerade diejenigen Marktplayer, die in der Regel von Insolvenzen anderer profitieren. Die von den insolventen Betreibern angegebenen Gründe für die wirtschaftliche Schieflage klingen dabei alle recht ähnlich (dürften – wie so häufig – aber auch nur die halbe Wahrheit darstellen): Auslastungsrückgänge, Fachkräftemangel, gestiegene Kosten durch Preissteigerungen, Pachterhöhungen, Pandemieauswirkungen (v.a. Aufnahmestopps, Kosten für Testungen etc.). Klingt „systemisch“; aber warum sind dann nur private Träger von Insolvenzen betroffen?

Die aufgeführten Gründe mal der Reihe nach betrachtet:

Grund 1: Auslastungsrückgänge

Auslastungsrückgänge = Nachfragemangel?

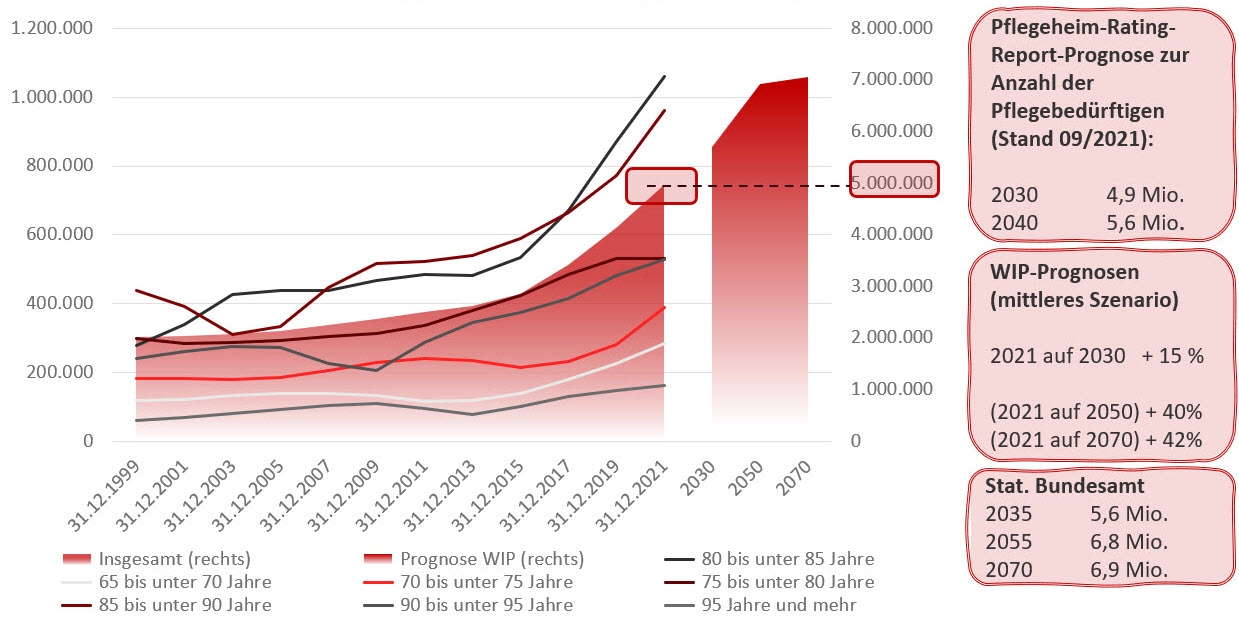

Ist die Auslastung rückläufig, hat man als Teil einer angebotsübersättigten Gesellschaft wahrscheinlich als erstes den Impuls, zu geringe oder gar fehlende Nachfrage als Ursache zu sehen; bis einem dann die Grafiken zur Bevölkerungsstruktur der deutschen Gesellschaft einfallen (Säuleneiche statt Tannenbaum) und vielleicht auch noch die ein oder andere Schlagzeile zum massiven Mangel an Pflegeheimplätzen in den kommenden Jahren. Schaut man sich die Entwicklung der Zahl der Pflegebedürftigen im Zeitverlauf an, zeigt sich insbesondere ab 2015 ein deutlicher Anstieg vor allem in den hohen Altersklassen, getrieben durch die stetig gestiegene Lebenswertwartung und die mit dem Alter steigende Wahrscheinlichkeit des Eintritts einer Pflegebedürftigkeit (v.a. aufgrund des zunehmenden Risikos einer Multimorbidität). Hinzu kam die Ausweitung des Pflegebedürftigkeitsbegriffs im Zuge der Pflegestärkungsgesetze. Laut der aktuellen Prognose des Statistischen Bundesamtes wird sich der starke Anstieg der Pflegebedürftigenzahlen noch bis etwa 2050 fortsetzen und danach deutlich abflachen. Zusammen mit dem mittel- und langfristig weiter sinkendenden Potenzial an Angehörigenpflege heißt es am professionellen Pflegemarkt (als Ganzes) für die kommenden 30 Jahre also „Volles (Nachfrage-) Wachstum voraus!“.

Quelle: Stat. Bundesamt; eig. Darstellung

Nachfrage als Ganzes vs. Nachfragestruktur

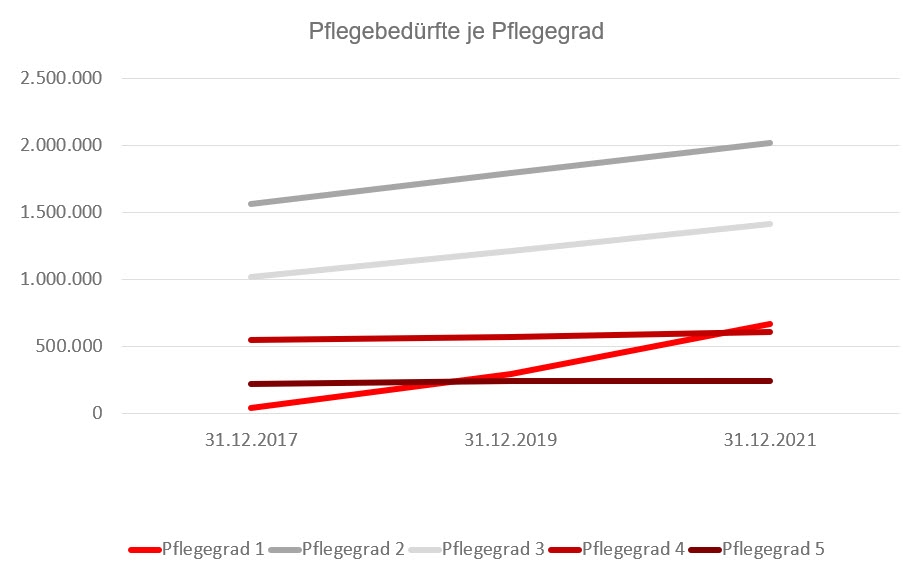

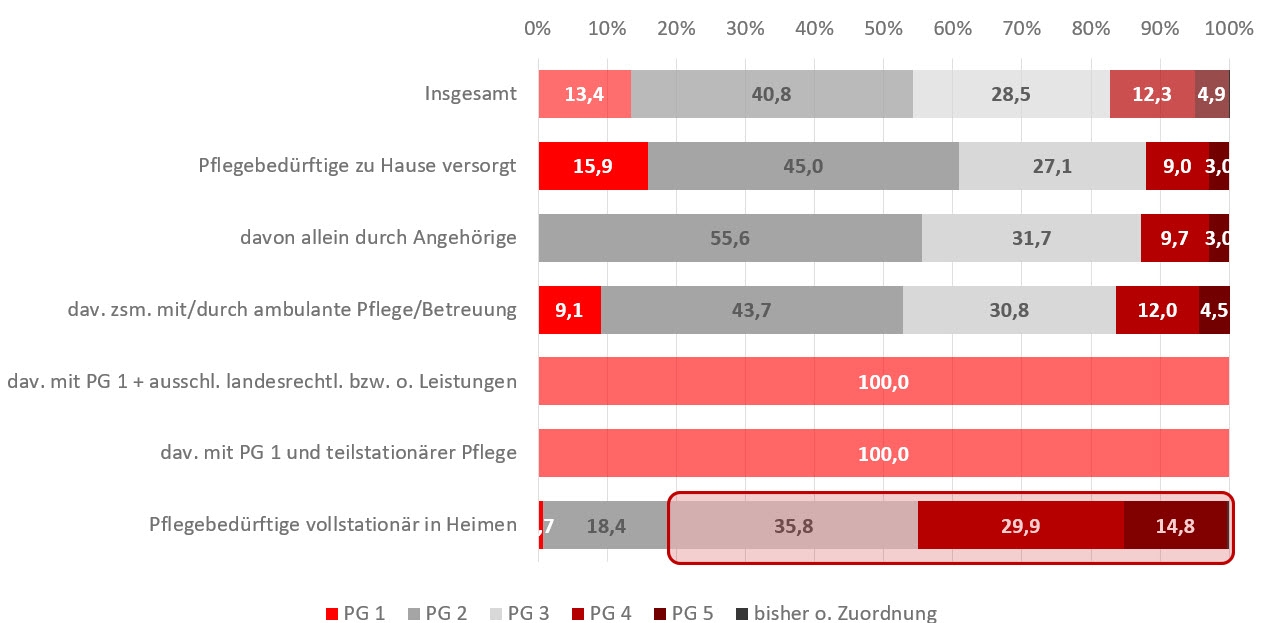

Wenn das Problem nicht die Nachfrage als Ganzes ist, dann ist es vielleicht die Nachfragestruktur. Man möge hier an den Einzelhandel denken: die Einzelhandelsumsätze steigen, haben sich aber vom stationären hin zum Online-Handel verschoben. Nun lassen sich Pflegeleistungen zwar schlecht online beziehen, sie können aber nicht nur vollstationär, sondern auch teilstationär oder ambulant (quasi mit „Lieferservice“ entweder von professionellen Pflegediensten oder von Privatpersonen z.B. in Form der Angehörigenpflege) erbracht werden. Je nach Grad der Pflegebedürftigkeit steht dabei die ein oder andere Versorgungsform im Vordergrund. Schaut man sich die Entwicklung der Pflegebedürftigenzahlen zwischen 2017 und 2021 (Stand der aktuellen Pflegestatistik) an, zeigt sich sehr deutlich, dass die starken Anstiege nicht gleichmäßig verteilt sind, sondern sich allein auf die Pflegegrade 1 bis 3 konzentrieren. Pflegeheime versorgen – wie in nachfolgender Grafik zu sehen – jedoch schwerpunktmäßig die Pflegegrade 3 bis 5.

Quelle: Stat. Bundesamt; eig. Darstellung

Quelle: Stat. Bundesamt; eig. Darstellung

Aufgrund der in Anbetracht klammer Kassen bei den Pflegeversicherungen politisch forcierten Ambulantisierung der Pflege, der hohen – durch die Bewohner kaum noch zu tragenden - Pflegeheimkosten und der Tatsache, dass die Menschen laut wiederholten Umfragen auch bei Pflegebedürftigkeit so lange wie möglich „zuhause“ leben wollen, ist davon auszugehen, dass sich in den Pflegeheimen auch der Anteil des Pflegegrads 3 noch reduzieren und damit perspektivisch schwerpunktmäßig Schwerstpflegefälle versorgt werden. Die ambulante und sicher auch die teilstationäre Pflege partizipieren damit deutlich stärker an der Nachfrageentwicklung als die vollstationäre Dauerpflege. Nichtsdestotrotz ist vor dem Hintergrund der Tatsache, dass bei gleichzeitig sinkendem Potenzial der Angehörigenpflege immer mehr Menschen ein hohes Lebensalter erreichen, auch in den Pflegeheimen von einem steigenden Platzbedarf auszugehen – nur eben anders strukturiert als bisher. Wenn es also die Nachfrage nicht ist, woraus resultieren dann nun die postulierten Auslastungsrückgänge?

Grund 2: Fachkräftemangel

Altbekanntes Problem: Es fehlen (v.a.) Fachkräfte

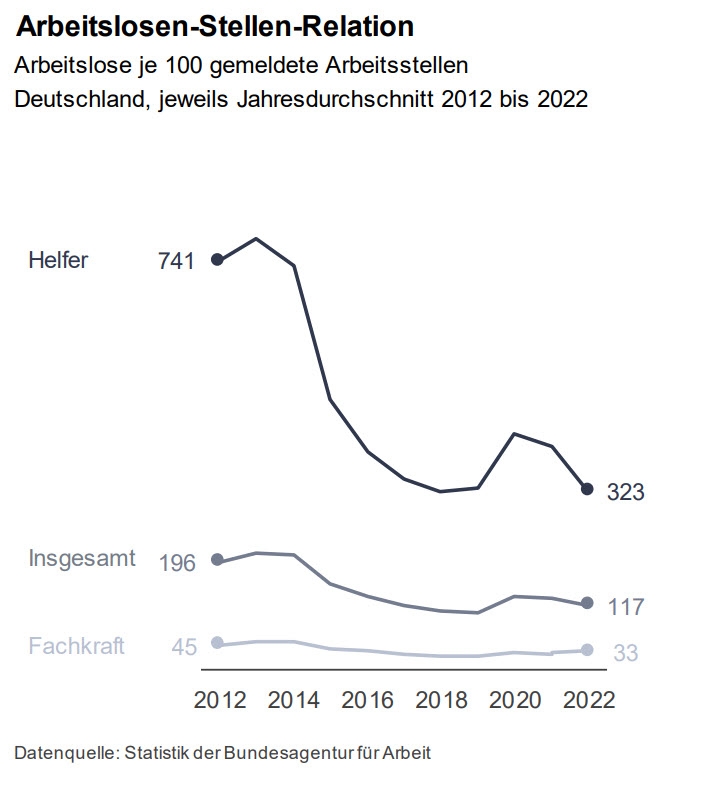

Sicherlich haben auch die im Zuge der Covid 19-Pandemie ausgesprochenen Belegungsstopps für sinkende Belegungszahlen gesorgt, wesentliches Kernproblem dürfte aber der Personalmangel sein. Um Pflegebetten anbieten zu dürfen, sind (derzeit noch starre) Personalschlüssel einzuhalten. Kann nicht genug (Stamm-)Personal vorgehalten werden, muss entweder auf wesentlich teurere Leiharbeiter zurückgegriffen (Problem bei der Refinanzierung) oder die Anzahl der angebotenen Betten reduziert werden. Aktuelle Prognosen gehen derzeit - ohne politisches Gegensteuern - von einer Versorgungslücke in der Pflege (= Krankenpflege + Altenpflege) von 260.000 bis zu 500.000 Vollzeitarbeitskräften im Jahr 2030 aus. Darin nicht berücksichtigt ist der anzunehmende Mehrbedarf, der sich im Zuge der Umsetzung der gerade in Erprobung befindlichen neuen Personalstandards ergeben könnte. Dabei ist das Personalproblem keine neues: Bereits seit Jahren besteht ein deutlicher Nachfrageüberhang nach Fachkräften. So kamen laut Bundesagentur für Arbeit bereits 2012 lediglich 45 Arbeitslose auf 100 ausgeschriebene Stellen, 2022 waren es nur noch 33. Aber auch das Angebot an Helfern ging in den letzten Jahren deutlich zurück – lag die Arbeitslosen-Stellen-Relation 2012 noch bei 741 Arbeitslosen auf 100 gemeldete Stellen, sank sie bis 2022 auf 323.

Aber warum ist der Fachkräftemangel in der Pflege so eklatant?

Ursächlich für den Personalnotstand dürfte ein Potpourri verschiedener Faktoren sein, getrieben vor allem durch folgende Problemkonstellationen:m „unattraktive Arbeitsbedingungen“

Problem „unattraktive Arbeitsbedingungen“

Harte Faktoren: im Bundesvergleich unterdurchschnittliches Gehalt

Weiche Faktoren: schlechte Vereinbarkeit Familie/Beruf, nicht ausreichende gesellschaftliche Anerkennung, mangelhafte Führungskultur, kaum Aufstiegsmöglichkeiten, erhebliche Bürokratie, begrenzte Übernahme von Verantwortung → führt in Summe zu deutlich überdurchschnittlicher Teilzeitquote

Hohe Abbrecherquote in der Pflegeausbildung und rückläufige Auszubildendenzahlen → zu wenig junges Personal rückt nach.

Problem „Konkurrenz“ - Altenpflege steht im direkten Wettbewerb zur Krankenpflege

Durch die Entbudgetierung der Pflege in den Krankenhäusern wird dort seit 2019 wieder verstärkt Pflegepersonal aufgebaut

Höhere Gehälter in der Kranken- als in der Altenpflege

Vereinfachter Wechsel von Arbeitskräften zwischen Pflegeheimen und Krankenhäusern durch die mittlerweile geöffnete Ausbildungswege der Kranken- und Altenpflege

Problem „Leiharbeit“ - attraktivere Arbeitsbedingungen für Leiharbeiter

höhere Löhne, bessere Arbeitszeiten (z.B. können Schichten ausgewählt werden)

Konflikte mit Stammpersonal

Ein Teil dieser Probleme lässt sich möglicherweise auf gesetzgeberischer Ebene angehen, viele Aspekte betreffen aber auch Führungs- und Unternehmenskultur, der Staat allein wird also keine Abhilfe schaffen können. Nichtsdestotrotz versichert die Politik (seit Langem), das Problem „Fach/Arbeitskräftemangel in der Pflege“ erkannt zu haben. Nun sind reaktive Handlungen auf politischer / gesetzgeberischer Ebene bekanntermaßen recht träge und treffen am Ende auch nicht immer das Ziel, aber mit dem GVWG (Gesundheitsversorgungsweiterentwicklungsgesetz) wurde zumindest etwas Bewegung in Gang gesetzt, die u.a. Möglichkeiten zur Übernahme von mehr Verantwortung (in der ambulanten Pflege), aber für einige auch eine Verbesserung der Gehaltssituation durch eine direkte oder indirekte Tariflohnbindung seit Herbst 2022 mit sich bringt.

Grund 3: Gestiegene Kosten (vs. sinkende Einnahmen)

Nicht nur die Personalkosten steigen…

Die Personalkosten stellen den mit Abstand größten Kostenblock eines Pflegeheimbetriebs dar, eine Erhöhung ist daher sehr deutlich spürbar. Aber auch andere Kostenpositionen sind vor allem im Zuge der aus der Ukraine-Krise resultierenden Inflationsentwicklung stark gestiegen und belasten die Wirtschaftlichkeit der Heime in Summe mitunter erheblich: Kosten für Energie, Wasser, Lebensmittel, gestiegene Pachtzahlungen, pflegebezogene Verbrauchsgüter, … - so haben sich z.B. die Preise für Inkontinenzprodukte sowie Wund- und Pflegemittel annähernd verdoppelt.

Warum passen die Pflegeheime dann nicht einfach – im Sinne der freien Marktwirtschaft – die Preise entsprechend an?

Weil es schlichtweg nicht so einfach geht.

Problem „Refinanzierung“

Die Bestandteile des Heimentgelts werden mit den Pflegekassen verhandelt; und zwar prospektiv - das Risiko im Verhandlungszeitraum steigender Kosten liegt dabei (mit Ausnahme unvorhersehbarer Entwicklungen) beim Pflegeheimbetreiber. Bei den sehr komplexen Verhandlungen gilt das Kostendeckungsprinzip unter der Maßgabe der Wirtschaftlichkeit. Als unwirtschaftlich beurteilte Kosten(-teile), wie z.B. deutlich über dem regionalen Durchschnitt liegende Löhne, sind nicht refinanzierungsfähig. Zur Refinanzierungsproblematik hinzu kommt, dass die Zahlungen vor allem der öffentlichen Träger (Sozialhilfeträger) häufig erst mit großer Zeitverzögerung erfolgen, d.h. die Heime zum Teil über Monate hinweg in Vorleistung gehen müssen. Muss nun z.B. aufgrund Personalmangels auf deutlich teurere Leiharbeiter zurückgegriffen werden, können sich für das betreffende Heim sehr schnell Refinanzierungsprobleme ergeben (a) weil die Mehrkosten bei den Pflegesatzverhandlungen möglicherweise nicht eingeplant waren und/oder b) weil die Mehrkosten für Leiharbeiter dem Wirtschaftlichkeitsgebot widersprechen könnten). Bleibt die Option, die Zahl der angebotenen Betten so weit zu reduzieren, dass die Personalvorgaben wieder eingehalten werden. Aber auch hier kann die Refinanzierung zum Problem werden. Und zwar dann, wenn die personalmangelbedingt niedrigere Auslastung unter den ursprünglichen Annahmen aus der Pflegesatzverhandlung liegt.

Aus Refinanzierungssicht schwierig sind auch steigende Mieten / Pachten zu beurteilen.

Grund 4: Gestiegene Mieten / Pachten

Investitionsbestandteile, wie Mieten / Pachten, dürfen ausschließlich aus dem Entgeltbestandteil der Investitionskostenumlage (IKU) gezahlt werden. Welche Investitionsbestandteile dabei umlagefähig sind, ist gesetzlich geregelt. Zudem gilt der Maßstab der „betrieblichen Notwendigkeit“. Die IKU kann innerhalb dieses definierten Rahmens festgelegt werden, eine Vereinbarung mit den Pflegekassen ist nicht notwendig (jedoch eine Anzeige), sofern die Umlage bei Selbstzahlern erfolgen soll. Können Bewohner das Heimentgelt nur teilweise oder gar nicht eigenständig aufbringen, springt der zuständige Sozialhilfeträger ein, der wiederum aber nur zur Übernahme der IKU verpflichtet ist, wenn diese nach SGB XI mit ihm vereinbart wurde. In Anbetracht zumeist klammer Kassen, sind die Sozialhilfeträger dabei bestrebt, möglichst niedrige IKU zu erwirken. Den Pflegeheimbetreibern verbleibt damit unter Umständen kaum Spielraum zur Kompensation von die Investitionsbestandteile betreffenden Kostensteigerungen.

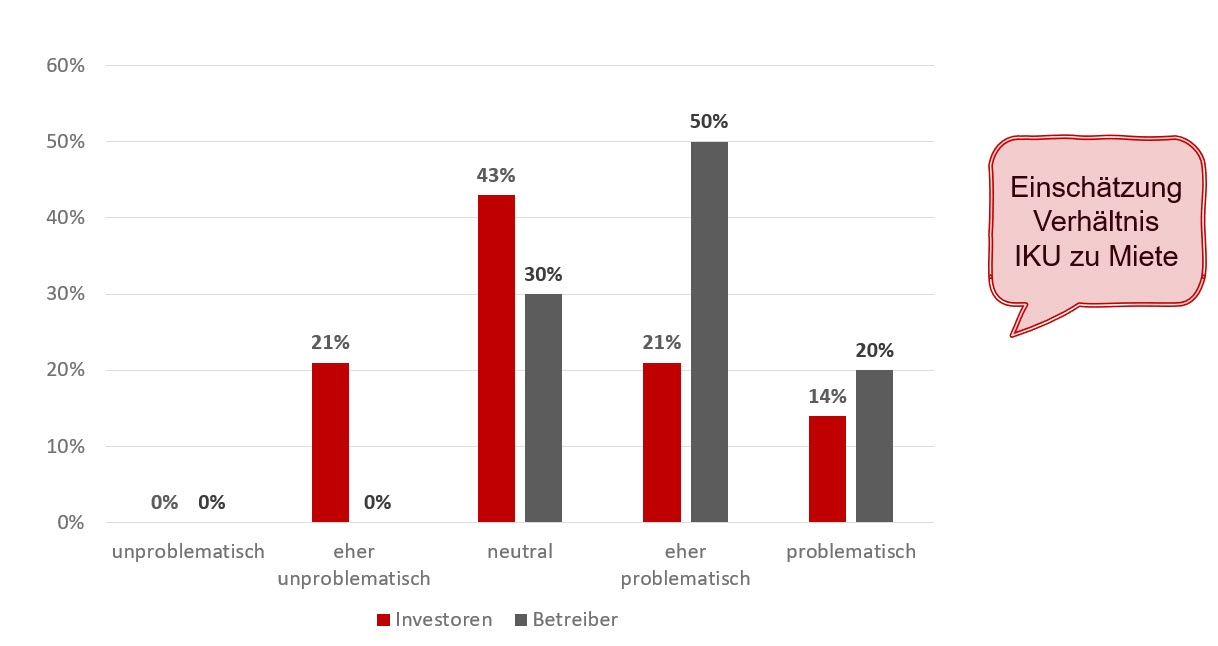

Diese Problematik spiegelt sich auch in den Ergebnisse einer Umfrage von pwc aus dem Jahr 2021 wider, bei der es um die Einschätzung der Befragten zum Verhältnis der IKU zur Miete / Pacht ging und bei der 70 % der Betreiber die Situation als „eher problematisch“ bzw. „problematisch“ einschätzten.

Quelle: pwc; eig. Darstellung

Das Problem im Hinblick auf Mieten/Pachten dabei: Aus Miet-/Pachtsteigerungen aufgrund von Wertsicherungsklauseln ergibt sich kein Anspruch auf höhere Investitionskosten im Sinne des SGB XI.

(Grund 5: Pandemieauswirkungen)

Weiterer gelisteter Insolvenzgrund sind die Auswirkungen der Pandemie, infolge derer es zu einer Verschärfung der sich ohnehin seit Jahren verschlechternden wirtschaftlichen Situation der Pflegeheime kam. Ursächlich hierfür waren Einnahmeverluste, da die kalkulierten und für einen wirtschaftlichen Betrieb erforderlichen Auslastungsrade oft nicht erreicht werden konnten. Gleichzeitig wurden die Betriebe durch zusätzliche Kosten im Zusammenhang mit Hygienevorschriften belastet, die nur zeitverzögert und nicht unbedingt vollständig erstattet wurden. Hinzu kam ein weiteres Anheizen des Fachkräftemangels aufgrund der immensen zusätzlichen Belastung psychischer wie körperlicher Natur, die vielen PflegerInnen die letzte Kraft gekostet hat. Im Hinblick auf die betriebliche Resilienz schlechte Voraussetzungen für weitere Krisen. Und dann kam die Inflation… Nun hat Gesundheitsminister Karl Lauterbach die Pandemie zu Jahresbeginn für beendet erklärt und den Schutzschirm „eingeholt“ – vorbei ist Covid 19 deswegen aber nicht, nur nicht mehr so omnipräsent. Für die Heime bedeutet das nicht mehr erstattete Zusatzkosten für besondere Schutzvorkehrungen im Falle von Erkrankungsausbrüchen – on top zu allem anderen.

Systemische Probleme? – Auf jeden Fall

Die geschilderten Probleme betreffen alle Pflegeheimträger, unabhängig ob privat, freigemeinnützig oder öffentlich-rechtlich. Dass sich bei den vor allem im Frühjahr dieses Jahres verzeichneten Insolvenzen die großen privaten Betreiber den Staffelstab zugereicht haben, liegt letztlich wohl daran, dass diese aufgrund ihrer tendenziell stärker auf Gewinnerwirtschaftung ausgerichteten Orientierung einen größeren Risikopool auf sich vereinen. Was das bedeuten soll? Vielleicht mal anhand folgender Beispiele erklärt:

Unterdurchschnittliche Personalkosten

Schaut man sich die Zahlen des Pflegeheim Rating Reports an, in dem jährlich zahlreiche Jahresabschlüsse von Pflegeheimen ausgewertet werden, fällt auf, dass der durchschnittliche Personalkostenanteil bei den privaten Trägern doch recht deutlich unter dem der öffentlichen und freigemeinnützigen liegt. Das dürfte zum Teil auf eine etwas andere Kostenstruktur (z.B. Miete vs. Eigentum), vor allem aber auch auf im Schnitt niedrigere Löhne bei den privat betriebenen Heimen zurückzuführen sein. Die seit Jahresende 2022 geltende Tariflohnbindung dürfte damit bei den privaten Trägern (im Mittel) für einen größeren Anstieg der Personalkosten gesorgt haben als bei den anderen Trägern.

Miet-/Pachtmodell vs. Eigentum

Ein deutlich höherer Anteil der privaten Betreiber agiert im Miet-/Pachtmodell, d.h. die Pflegeheimimmobilien stehen nicht im Eigentum der Betreiber, sondern sind gemietet/gepachtet. Die Mieten/Pachten sind oftmals via Indexklauseln (mit Kopplung an den VPI) wertgesichert. Die privaten Betreiber sind damit stärker von den vor allem im Zuge der Inflations-„Explosion“ gestiegenen Mieten/Pachten betroffen.

Finanzierungskosten

Bei den privaten Betreibern besteht eine stärkere Tendenz zu „aggressiver“ Expansion, bei der auch Fremdkapital oftmals eine nicht unerhebliche Rolle spielt. Bei „auf Kante genähten“ Finanzierungen dürften die zwischenzeitlich erheblich gestiegenen Finanzierungskosten zu der ein oder anderen Verwerfung geführt haben – nicht nur auf Einzelinvestitionsebene.

Gerade die großen freigemeinnützigen Träger (wie DRK, AWO etc.) profitieren sehr stark von ihrer insgesamt im Sozialwesen ausgeprägten Präsenz, aber auch von ihrer Gemeinnützigkeit, bei der am Ende des Jahres durchaus auch die schwarze 0 ausreichend ist und keine Renditen abgeführt werden müssen. Sollten sich die geschilderten und als Insolvenzgründe aufgeführten Rahmenbedingungen auf Dauer aber nicht (ausreichend) verbessern, ist es nicht unwahrscheinlich, dass Convivo, Hansa, Dorea und Co. nur die Vorhut waren – unabhängig von der Ausrichtung der Trägerschaft.